发布日期:2025-08-19 08:12 点击次数:84

威高骨科事迹情况(开首:东方金钱)

海报新闻记者 周凌峰 报谈

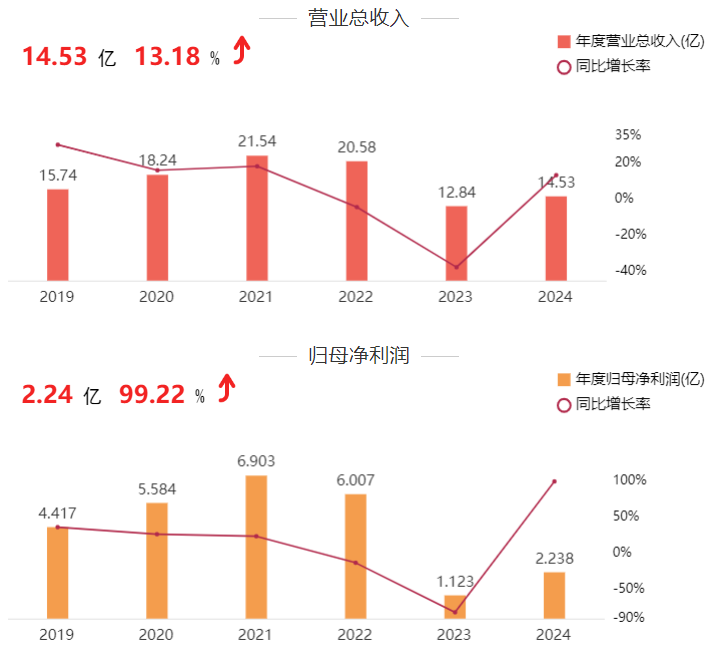

3月26日,山东威高骨科材料股份有限公司(以下简称“威高骨科”)发布2024年年度确认。阐显着示,公司收场买卖收入14.53亿元,同比增长13.18%;归母净利润2.24亿元,同比大幅增长99.22%;扣非净利润2.11亿元,增幅达95.44%。

这一事迹不仅扭转了此前因集采策略导致的利润下滑趋势,更创下近三年增速新高。值得能干的是,尽管净利润确凿翻倍,公司股价在年报显露后仅微幅波动,3月28日收盘价为27.41元,较前一日着落0.83%,反应出市集对其增长握续性的审慎气派。

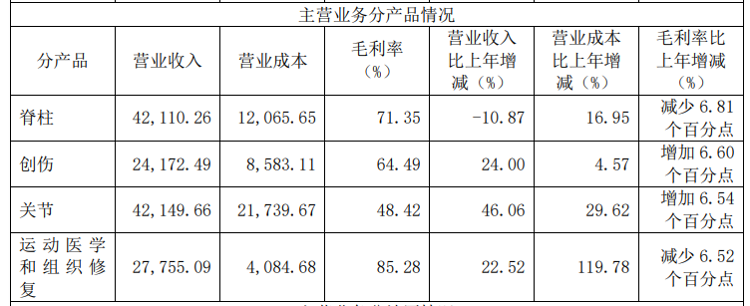

威高骨科2024年分居品营收情况

传统业务与新兴业务双线发力

确认期内,威高骨科通过机动退换认识策略,在集采策略平稳落地的配景下,各业务板块呈现各异化增长。脊柱产线收场收入4.21亿元,剔除集采降价影响后销量同比增长21.37%,主要受益于PKP/PVP+骨水泥、脊柱退变交融等术式的市集拓展。创伤产线收入2.42亿元,同比增长24%,销量增长10.46%,通过优化物流布局及居品组套价钱策略收场量价王人升。枢纽产线收入4.21亿元,同比增长46.06%,销量增长51.71%,膝枢纽居品续约集采后价钱较上一轮教养69%-141%,成为毛利开导的枢纽。

新兴业务方面,绽放医学板块成为最大亮点。跟着2024年寰宇集采的鼓舞,公司隐私病院数从734家增至1786家,收入同比增长近4倍至4425万元。组织开导产线(如PRP制备套装)收入冲破1亿元,徐徐成为新增长极。

威高骨科通过优化营销架构和东谈主员结构、渠谈整合、市集用度等雅致化科罚镌汰销售用度。

“以量补价”与资本管控协同增效

威高骨科事迹回升的中枢逻辑在于“以量补价”策略的顺利实施。公司通过强化临床工作智商、履行大客户策略,在脊柱、枢纽等范畴市占率权臣教养。同期,供应链效果优化与销售用度率下降成为利润增厚的要要紧素。财报浮现,公司2024年销售用度4.81亿元,同比减少14.26%,销售用度率从38.38%降至33.1%;科罚用度因绩效工资退换同比增长51.46%,但举座资本限度仍优于预期。

现款流方面,公司认识手脚现款流净流入2.74亿元,同比增长129.56%,主要收获于付现用度及税金减少。不外,应收账款限制达2.64亿元,占净利润比例117.76%。

威高骨科研发参加占买卖收入的比例减少1.89个百分点。

研发革命与市集布局并进

2024年,公司研发参加1.2亿元,同比下降7.9%,但在枢纽范畴握续冲破。举例,3D打印髋臼杯系统、双动髋枢纽假体等新址品获批上市,脊柱微创、痛苦科罚等范畴研发加快。公司科罚层默示,将来将通过自主研发与并购汇聚,丰富骨科革命居品矩阵,同期长远国际市集布局,已运行巴西、沙稀疏11国居品注册。

市集评价:复苏细目性与隐忧并存

中金公司指出,威高骨科脊柱、枢纽等传统业务受集采影响已基本出清,新业务如绽放医学、东谈主工骨等有望成为第二增长弧线。但部分分析师以为,公司现时市盈率(TTM)约71倍,估值已反应较高预期,需关切后续集采续约价钱波动及行业竞争加重风险。

威高骨科2024年的事迹回转,考证了其在策略压力下的快速符合智商。跟着骨科耗材行业集中度教养,公司通过居品结构优化与资本雅致化科罚徐徐走出低谷。可是,在医保控费常态化配景下,其弥远增长仍依赖于革命冲破与国际市集拓展的生效。投资者需握续关切其现款流健康度及新业务落地发达。

Powered by 开云官网登录入口 开云app官网入口 @2013-2022 RSS地图 HTML地图

Copyright Powered by365站群 © 2013-2024